PER 가치평가 제대로 하는 법

PER 와 PBR 이 두 지표가 도출한 적정 주가의 값은 같아야 합니다 .

다만 , 이 둘은 흐름인 이익으로 보느냐 ? 쌓인 자본으로 보느냐의 관점의 차이가 있을 뿐입니다 .

성장주는 잠재적 이익의 성장 수준을 가늠해 보면서 가치평가 할 수 있는 PER 가 더 적합합니다 .

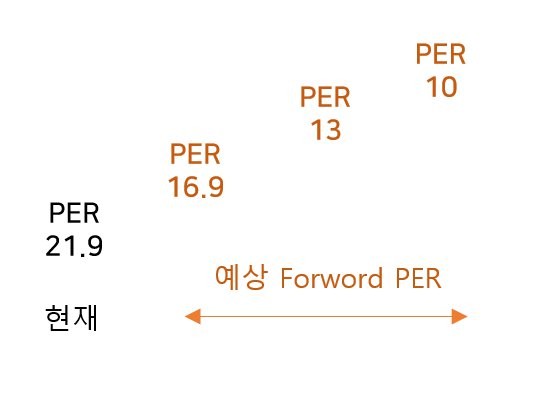

아래 처럼 PER 는 향후 예상 EPS 가 성장하는 만큼 PER 배수가 축소하는 과정을 시각적으로도 잘 표현해 줍니다 .

그리고 PER 의 가치평가는 직접적으로 현금흐름을 추정하는 절대가치 평가 밸류 모델에 비해 간단하고 유용하게 쓰인다는 장점이 있습니다 . 그래서 성장주 가치투자 대가들도 잘 활용하는 방식이기도 하지요 .

여튼 ,

향후 미래 EPS 와 적정 PER 수준만 알고 있다면

[ 미래 EPS× PER = 미래 적정 주가 ] 로 간단히 가치를 구할 수 있습니다 .

다만 ,

1. 미래 EPS 수준은 어떻게 구하며 ?

2. 적정 수준의 PER 는 어느정도일까 ?

라는 2 가지 문제를 해결해야 합니다 .

(성장주의 경우 그 성장 기간은 국내의 경우 평균 3년, 최대 5년이 지속되는 경향이 있습니다.

1 번의 경우

① 애널리스트들이 예측한 예상 EPS 를 활용하거나 ,

② 과거의 EPS 성장률을 활용할 수 있을 것입니다 .

2 번의 경우

① 동종업종 PER, 과거 평균 PER 의 상대가치 평가 배수를 쓸 수 있고 ,

② 할인율 r, 성장률 g 를 직접 넣은 1/(r-g) 의 절대 PER 를 쓸 수 있을 것입니다 .

( 저는 개인적으로 상대 PER 보다는 절대 PER 를 선호하는 편입니다 .)

미래 EPS× PER = 미래 적정 주가 를 구했다면 ,

미래 적정주가를 적정 할인율로 1/(1+re)^3or5 로 할인해 준다면 적정 주가를 도출 할 수 있습니다 .

이 적정주가를 기준으로 주가가 비싼지 싼지 고려해 볼 수 있을 것입니다 .

만약 미래 PER 수준과 현재 주가 ( 현 주가는 미래 수익성과 성장성을 반영하고 있으므로 ) 수준을 알고 있다면 ,

공식을 역 이용하여 현 주가가 정당화 되기 위한 연평균 EPS 성장률을 구할 수 있습니다 .

그리고 그 성장률 수준이 실제로 실현 가능한지 따져보면서 주가 고 * 저평가 여부를 생각해 볼 수 있을 것입니다 .

가치평가를 하여 현 주가를 비교해봐도 대체로 주가가 비싼 경우도 많을 것입니다.

국내 주식의 경우 작전 세력들이나, 기관*외인세력들이 워낙 뻠핑을 잘해서 그렇습니다.

그래서 이런 가치평가는 참조하되, 가치를 넘는 주가 수위는 분할매매나 차트 분석으로 대응해야 할 것입니다.

참고하셔서 투자에 도움되셨으면 하는 바램입니다.

[출처 : 오유-경제]

Comments