모든 가치평가가 피할 수 없는 기본 가정

배당기반의 배당평가모형

순이익 기반의 PER, PBR, ROE

기업잉여헌금흐름 FCFF 의 DCF 모델

워렌버핏의 오너어닝

경제적 부가가치 EVA

등등 ....

주식 가치평가에 대해 다양한 관점이 있고 ,

내재가치를 구하는 수단도 여러 가지입니다 .

그런데 , 어떤 모델을 쓰던 공통적으로 쓰이고 직면하는 한계들이 있습니다 .

바로 계속기업을 가정한 영구연금의 할인 체계입니다 .

우리가 간단하게 쓰는 PER, PBR, ROE 조차도 영구연금 할인체계를 쓰고 ,

영구연금에서 가정하는 제한적인 가정하에 사용해야 적절하게 가치가 도출될 수 있습니다 .

영구연금의 제한적 가정은 무성장이나, 할인율 이내의 정률성장만 가정한다는 점입니다.

제한적인 가정과 한계를 넘는 예는 “ 극단적인 ” 사례로 에코프로비엠을 들 수 있습니다 .

분모가 -1% 만 하락해도 내재가치는 – 63% 로 급락합니다 .

이렇듯 영구영금을 바로 적용하는건 이익이 안정되어있는 성숙기 기업이나 ,

의 * 식 * 주 같은 산업에 적정할 것입니다 .

성장주의 경우 대체로 2 단계 성장모형을 사용하는 것 같습니다.

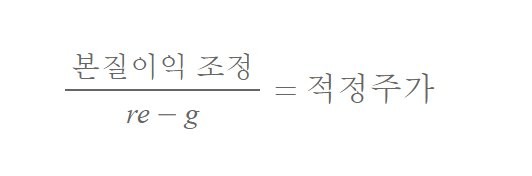

그래서 아래의 식과 같이 본질 이익을 조정한 상태에서 영구연금으로 제한적으로 사용됩니다.

가치투자는 할인모형처럼 어렵게 하면 어렵고 ,

PER 처럼 쉽게 한다면 쉽게 할수 있는 것 같습니다 .

다만 , 쉽게 하더라도 그 안에 녹아져있는 전제와 가정들을 간과하다보면 쉽게 오류에 빠질수도 있는 분야인 것 같습니다 . 그렇기에 대중들에게 가치투자가 중요하다고 이야기하지 정작 제대로 알려주고 써먹을 수 있는 툴을 제시하는 곳은 많지 않은 이유가 아닐까 싶습니다 ,

[출처 : 오유-경제]

Comments